Việc sử dụng điện thoại di động không chỉ phổ biến trong lớp trẻ hay ở thành thị mà đã phổ biến với hầu hết mọi đối tượng. Có thể nói Việt Nam là thị trường có tiềm năng rất lớn để khai thác các dịch vụ thanh toán di động.

Với số lượng điện thoại di động lưu thông dự kiến đạt tới 5 tỷ trong năm 2012 (theo Datamonitor 2008), thương mại di động (Mobile Commerce) nổi lên như là một lựa chọn tất yếu.

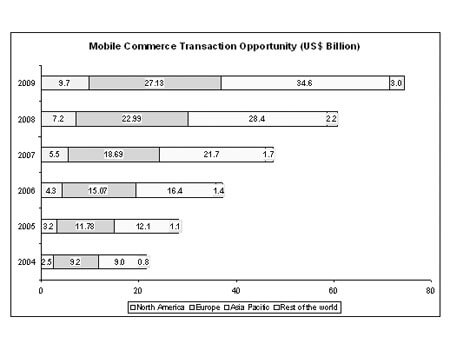

Trong những năm qua, thị trường di động thế giới đã có những bước phát triển đột phá, đặc biệt ở các thị trường mới nổi như Trung Quốc, Ấn Độ, Philippines, Việt Nam, Indonesia… Với số lượng điện thoại di động trong lưu thông dự kiến đạt tới 5 tỷ trong năm 2012 (theo Datamonitor 2008), thương mại di động (Mobile Commerce), nổi lên như là một lựa chọn tất yếu. Riêng khu vực Châu Á – Thái Bình Dương được dự đoán sẽ chiếm một phần ba tổng giá trị thương mại di động toàn cầu vào năm 2009 (ước tính khoảng 80 tỷ USD).

Trên thế giới hiện nay có 3 mô hình triển khai Mobile Commerce chính, đều có điểm chung là cho phép người sử dụng thực hiện giao dịch, thanh toán mọi lúc, mọi nơi thông qua điện thoại di động. Tuy nhiên vai trò của các bên tham gia trong các mô hình này có đặc điểm khác biệt, tùy thuộc vào nhiều yếu tố như điều kiện kinh tế – xã hội, cơ sở hạ tầng, chính sách quản lý, thói quen tiêu dùng… tại mỗi quốc gia.

Mô hình Ngân hàng làm chủ đạo (Bank-led Model)

Mô hình này phổ biến tại các nước có dịch vụ ngân hàng rất phát triển và đa phần người dân có tài khoản ngân hàng, ví dụ Anh, Mỹ, Canada… Các ngân hàng xây dựng những ứng dụng cho phép khách hàng sử dụng điện thoại di động để thực hiện các giao dịch và thanh toán trên tài khoản khách hàng của mình. Mô hình này có thể được hiểu là dịch vụ ngân hàng trên điện thoại di động (Mobile banking).

Bên cạnh kênh giao dịch ngân hàng truyền thống như tại quầy giao dịch hay tại máy ATM, thì Mobile banking ra đời đã thực sự đem lại phương thức giao dịch thuận lợi cho khách hàng. Khách hàng không phải đến các ngân hàng mà vẫn có thể thực hiện giao dịch bất cứ lúc nào, ở đâu mình muốn. Các giao dịch có thể được thực hiện qua kênh Mobile banking là truy vấn thông tin tài khoản, chuyển tiền giữa các tài khoản ngân hàng, thực hiện thanh toán hóa đơn, dịch vụ… Do tất cả giao dịch thanh toán đều dựa trên tài khoản tại ngân hàng nên có tính an toàn cao.

Điểm yếu của mô hình này là khách hàng bắt buộc phải có tài khoản mở tại ngân hàng trước khi sử dụng dịch vụ, đối với những nước đang phát triển có tỷ lệ dân cư dùng dịch vụ ngân hàng ít thì đây là một mô hình triển khó triển khai ở diện rộng.

Mô hình Công ty di động làm chủ đạo (Operator-led Model)

Trong mô hình này, các nhà cung cấp dịch vụ viễn thông di động chủ động đứng ra cung cấp dịch vụ thanh toán cho thuê bao sử dụng dịch vụ của mình. Mô hình này đặc biệt phát triển tại các thị trường mới nổi có đặc điểm sau:

– Phần đông dân số chưa tiếp cận với các dịch vụ ngân hàng.

– Không có thói quen sử dụng các phương tiện phi tiền mặt trong thanh toán.

– Cộng đồng sử dụng điện thoại di động lớn.

– Nhu cầu chuyển tiền, thanh toán nhỏ lẻ trong dân cư cao.

Để sử dụng dịch vụ, khách hàng chỉ cần là thuê bao của nhà mạng, không nhất thiết phải có tài khoản tại ngân hàng. Sau khi đăng ký dịch vụ, khách hàng được cấp một tài khoản dưới dạng Ví điện tử và số tài khoản chính là số điện thoại di động của mình. Người sử dụng có thể nạp tiền vào Ví thông qua nhiều cách thức: nộp tại đại lý của Công ty viễn thông, nạp tiền qua thẻ cào (của Công ty Viễn thông phát hành) hoặc chuyển từ tài khoản ngân hàng… Khách hàng có thể thực hiện các giao dịch như chuyển tiền sang một Ví điện tử (thuê bao điện thoại di động) khác, thanh toán hàng hóa dịch vụ, rút tiền mặt từ Ví điện tử…

Ưu điểm của loại hình dịch vụ này nằm ở tính đơn giản, tiện dụng (khách hàng không cần mở tài khoản ngân hàng), giao dịch nhanh chóng (thời gian giao dịch tính bằng thời gian gửi SMS) và chi phí rẻ (theo cước SMS của nhà mạng).

Một ví dụ sinh động cho việc phát triển mô hình này là dịch vụ M-PESA tại Kenya. Đây là dịch vụ được hợp tác phát triển bởi 2 công ty viễn thông lớn tại Kenya là Safaricom và Vodafone, cung cấp các dịch vụ tài chính cho các thuê bao của Safaricom trên toàn lãnh thổ Kenya. Cho đến nay đã có hơn 7 triệu khách hàng sử dụng thường xuyên, với số lượng giao dịch trung bình 2 triệu giao dịch/ngày và việc chuyển tiền giữa các thuê bao di động đã trở nên rất phổ biến trong đời sống của người dân Kenya. Mô hình M-PESA đã và đang được tiếp tục nhân rộng ra các nước khác như Tanzania, Afghanistan…

Dù mô hình Operator-led có những ưu điểm nêu trên, nhưng do dịch vụ được triển khai bởi các Công ty viễn thông nên những kinh nghiệm quản lý thanh toán, quản lý rủi ro không thể bằng ngân hàng. Hơn nữa mỗi quốc gia có những quy định, chính sách riêng về thanh toán, nên nhìn chung các nhà quản lý vẫn có cái nhìn khá thận trọng khi triển khai mô hình này.

Mô hình hợp tác ngân hàng – viễn thông (Partnership model)

Trong mô hình này, ngân hàng, công ty viễn thông và các nhà cung cấp giải pháp cùng hợp tác để đưa ra sản phẩm thanh toán đảm bảo sự tiện lợi và độ xâm nhập rộng khắp vào khối khách hàng thuê bao di động, đồng thời vẫn duy trì được sự quản lý chặt chẽ về tài chính của ngành ngân hàng.

Trong mô hình này, ngân hàng sẽ đóng vai trò quản lý nguồn tiền và xử lý các nghiệp vụ thanh quyết toán, quản lý rủi ro trong khi các công ty di động phụ trách việc kinh doanh, giao dịch trực tiếp với khách hàng, các điểm bán lẻ và dịch vụ khách hàng.

Theo số liệu của Hiệp hội GSM thế giới, đến năm 2012 toàn thế giới sẽ có 1,2 tỷ người có điện thoại di động nhưng không có tài khoản ngân hàng, chủ yếu tập trung tại các nước đang phát triển khu vực châu Á, Nam Mỹ và Châu Phi. Tại những thị trường nói trên, mô hình hợp tác giữa Ngân hàng, Viễn thông kết hợp những ưu điểm của 2 mô hình nêu trên và đang là xu thế chung nhờ những lợi ích nó mang lại:

– Ngân hàng tiếp cận được cơ sở khách hàng rộng lớn của Công ty viễn thông để cung cấp các giải pháp thanh toán, hướng khách hàng từ chưa sử dụng đến việc sử dụng các dịch vụ tài khoản ngân hàng.

– Công ty viễn thông cung cấp thêm các dịch vụ tài chính gia tăng cho khách hàng được Ngân hàng hỗ trợ về các giải pháp tài chính, năng lực quản lý giao dịch và hạn chế rủi ro phát sinh ở mức thấp nhất .

– Khách hàng có thêm một kênh thanh toán an toàn, tiện lợi với chi phí rẻ hơn so với loại hình giao dịch ngân hàng truyền thống.

– Các nhà cung cấp giải pháp hỗ trợ ngân hàng và các công ty viễn thông trong kết nối hệ thống, xử lý giao dịch và hỗ trợ nghiệp vụ, giảm đầu tư chung của xã hội.

– Các cơ quan chức năng ngành ngân hàng đảm bảo vai trò quản lý nhà nước thông qua các quy định áp dụng thông qua hệ thống ngân hàng tham gia cung ứng dịch vụ.

Mô hình nào cho Việt Nam?

Với dân số hơn 80 triệu người trong khi chỉ có khoảng 12 triệu người có tài khoản ngân hàng(tương đương với 15% dân số) chứng tỏ độ bao phủ dịch vụ ngân hàng cá nhân là thấp. Hiện cả nước có khoảng 17 triệu chủ thẻ kể cả quốc tế và nội địa, tuy nhiên thực tế thanh toán tiền mặt vẫn đóng vai trò chủ yếu trong các giao dịch bán lẻ. Người dân và cả các doanh nghiệp cung cấp hàng hóa dịch vụ đều chưa quen với việc dùng thẻ ngân hàng cho mục đích thanh toán vì vậy thanh toán bằng thẻ qua POS vẫn còn những bất tiện nhất định.

Tại Việt Nam có 7 nhà cung cấp dịch vụ viễn thông di động đang hoạt động, phủ sóng rộng khắp mọi miền đất nước. Theo thống kê của Bộ Thông tin và Truyền thông, số lượng thuê bao di động của Việt Nam tính đến tháng 11 đạt 80 triệu thuê bao, bình quân một người dân sở hữu một thuê bao điện thoại di động. Việc sử dụng điện thoại di động không chỉ phổ biến trong lớp trẻ hay ở thành thị mà đã phổ biến với mọi đối tượng. Có thể nói Việt Nam là thị trường có tiềm năng rất lớn để khai thác các dịch vụ thanh toán di động.

Có hơn 50 ngân hàng đang hoạt động và tham gia trong thị trường ngân hàng bán lẻ Việt Nam. Các ngân hàng đang cạnh tranh nhau gay gắt thông qua việc không ngừng cải tiến và đưa ra những sản phẩm dịch vụ mới, trong đó có các sản phẩm Mobile banking (mô hình Bank-led). Tuy nhiên các sản phẩm ngân hàng cung cấp mới chỉ dừng lại ở một số chức năng nhất định và chưa đáp ứng hết nhu cầu thanh toán của khách hàng. Song song với đó, một số sản phẩm Ví điện tử đã ra đời song chỉ hỗ trợ các giao dịch thanh toán trên internet, thị trường thanh toán bằng di động vẫn đang bỏ ngỏ.

Trong bối cảnh đó, việc cung cấp các giải pháp thanh toán trên điện thoại di động cho đối tượng khách hàng không có tài khoản ngân hàng (unbanked) là hết sức cần thiết. Điều này sẽ góp phần tạo ra ứng dụng thanh toán tiện lợi cho khách hàng, đem lại nguồn lợi không nhỏ cho nhà cung cấp dịch vụ di động; đồng thời góp phần thúc đẩy xu hướng không sử dụng tiền mặt, tiết kiệm chi phí cho xã hội và góp phần vào sự phát triển của nền kinh tế.

Theo: (VNEbank)